rentabilitas

SOLVABILITAS

Solvabilitas perusahaan menunjukan kemampuan perusahaan dalam memenuhi semua kewajiban finansiilnya jika dilikuidasikan. Bila sebuah perusahaan dilikuidasikan, apakah kekayaan yang dimiliki perusahaan tersebut cukup untuk memenuhi seluruh utang-utangnya. Jadi, solvabilitas dimaksudkan sebagai kemampuan statu perusahaan membayar semua utang-utangnya.

·

Current Ratio

Merupakan Rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan

menggunakan aktiva lancar yang dimiliki, dapat diartikan dengan rumus :

(aktiva lancar : hutang lancar) x 100%

Tahun

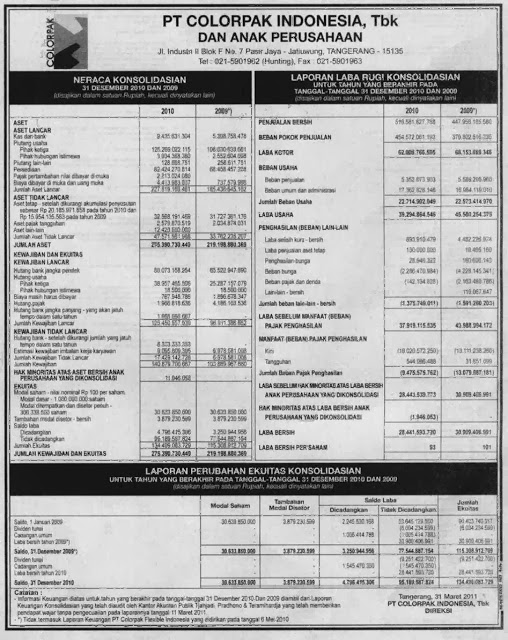

2010 = (Rp 227.819.168.461 : Rp 123.450.557.939) x 100%

= 184,54 %

Tahun

2011 = (Rp 185.436.645.162 : Rp 96.911.386.652) x 100%

=191,34%

Current ratio yang rendah biasanya dianggap menunjukkan terjadinya masalah dalam likuidasi, sebaliknya current ratio yang terlalu tinggi juga kurang bagus, karena menunjukkan banyaknya dana menganggur yang pada akhirnya dapat mengurangi kemampuan laba perusahaan.

·

Quick ratio

Merupakan rasio yang digunaka untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan

menggunakan aktiva yang lebih likuid . Quick Ratio dapat dihitung dengan rumus

yaitu :

(Quick Ratio = Aktiva Lancar – Persediaan)

Kewajiban

Lancar

Tahun

2010 = {(227.819.168.461- 82.424.270.814) /

123.450.557.939} x 100%

= 117,77%

Tahun

2009 ={( 185.436.645.162 - Rp 68.458.457.208) /

96.911.386.652} x 100%

= 120,706%

rasio ini merupakan rasio yang menunjukkan kemampuan aktiva lancar yang paling likuid dan mampu menutupi hutang lancar.

Semakin besar quick

ratio maka semakin baik pula perusahaan pula kondisi perusahaan. Namun apabila

quick ratio memiliki perbandingan 1:1 atau 100% perusahaan tersebut

dianggap kurang baik.

·

Cash

ratio

Merupakan Rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang

tersedia dan yang disimpan diBank. Cash Ratio dapat dihitung dengan Rumus yaitu

:

(cash ratio = (kas / hutang lancar) x 100%)

Tahun

2010 = ( 9.435.631.304 / 123.450.557.939) x 100%

=7,64%

Tahun

2009 = ( 5.398.758.478 / 96.911.386.652) x

100%

= 5,57%

Rasio ini

menunjukan kemampuan kas untuk menutupi hutang lancar.

Ratio Solvabilitas

Merupakan Perbandingan antara hutang – hutang dan

ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri,

perusahaan untuk memenuhi seluruh kewajibanya .

Rasio ini dapat dihitung denga rumus yaitu :

(Total debt to

capital assets = (total hutang / total aktiva) x 100%)

Tahun

2010

= (140.879.700.667 / 275.390.730.449) x 100%

= 51,51%

Tahun

2009

=(103.889.967.660 / 219.198.880.369) x 100%

= 47,395%

Kelikuidan suatu

perusahaan tidak dapat ditentukan oleh solvabilitas perusahaan tersebut.

Perusahaan yang solvable belum tentu likuid begitu pula sebaliknya.

Ratio rentabilitas

Rentabilitas

suatu perusahaan menunjukkan perbandingan anatara laba dengan aktiva atau modal

yang menghasilkan laba tersebut. Perhitungan rentabilitas berbeda-beda untuk

setiap perusahaan. Hal ini terjadi karena perbedaan antara aktiva dan laba yang

mana yang akan dibandingkan dengan yang lain.

Rentabilitas dibagi menjadi

dua, yaitu:

· Rentabilitas ekonomi

Rentabilitas

ekonomi bisa iukur dengan menggunakan gross prifit margin. Untuk laporan

keuangan diatas maka perhitungannya sebagai berikut:

Gross profit

margin = (laba kotor / penjualan netto) x

100%

Tahun2010

= (62.009.766.595 / 516.581.827.788) x 100%

= 12,003%

Tahun

2009

= (68.153.669.345 / 447.956.185.580) x 100%

=15,214%

Operating

ratio ={(HPP + biaya adm)

/ penjualan netto} x 100%

Tahun

2010 ={(454.572.061.193+17.362.828.146) /

516.581.827.788} x 100%

= 91,357%

Tahun

2009 ={(379.802.516.235+16.984.119.010) /

447.956.185.580}x100%

=88,577%

Net Profit Margin

= (laba setelah pajak / penjualan netto)x100%

Tahun

2010

=( 28.443.539.773 / 516.581.827.788) x 100%

= 5,506%

Tahun

2009

=( 30.909.406.991 / 447.956.185.580) x 100%

= 6,9%

{kind=link}

0 komentar:

Posting Komentar